3-7 中国政府によるCATL社?

2020年EV電池の世界シェアNO.1はCATL社!

さて、LiBの価格を下げられるポテンシャルが最も高い国が中国であるということはお分かり頂けたであろうか?早速であるが、図18に2020年EV用電池の世界シェアを円グラフで示してある¹⁾。第1位はCATL社(中国)、第2位LG化学(韓国)、第3位パナソニック(日本)、第4位BYD社(中国)、第5位SDI社(韓国)、第6位SKイノベーション(韓国)の順となっている。第1位CATL~第3位パナソニックで70%弱もEV用電池市場を占めており、全体の92%は日中韓のアジア勢に独占された形となっている。韓国勢が善戦しており、現状では中国・韓国勢が拮抗した形となっている。パナソニックはいくらEV販売台数第1位のTesla社の供給元であっても勝負にはならないようだ。今後はEVの中国市場の拡大と共にLiBの原材料を管理下に置く中国勢の電池メーカーが伸びていくものと予想される。話がそれるが、電池を制する者はEVを制すると言われているのに対して、欧州勢としてはEVを展開することがアジア勢の電池メーカーに利益をもたらしている。欧州勢のメーカーとしては、欧州の部品メーカーの利益がほとんどないことに非常に危惧しているようだ。ここから、ドイツ系電池メーカーによる供給網強化の話も出始めている。

図18 EV電池の世界シェア@2020年

出典☛「中国CATLの知られざる正体」週刊エコノミストOnline@2021.2.6 より加筆

CATL社に群がる世界の自動車メーカー!

いずれにしても電池供給はアジア勢からがほとんどであり、その中にあってCATL社²⁾がその中心にいる。元々は2005年に日本のTDK³⁾が携帯電話向けとして香港のリチウムイオン電池会社であるアンプレックス・テクノロジー(Amperex Technology☛ATL)を買収した。その後、2011年にATLの自動車用電池部門を別会社化してしまったのが、今のCATLという訳だ。現在では正極に三元系リチウム酸化物、負極にグラファイトを用いるという標準的な構成ではあるが、当時のCATLのLiBはTDKが開発したリチウムポリマー電池⁴⁾を基本としていた。CATLが日本発祥の技術をベースにしたスタートアップ企業と考えると中国政府と比較すると日本政府官僚の見通しの甘さに何かしら、恨めしい気もする。

中国国内で出荷実績があったLIBメーカー数⁵⁾は2016年の約150社だったのが、2020年1~6月には59社にまで減少した。背景にあるのは、中国政府が電池メーカーに対して、量を重視する政策から質を重視する政策へと転換したことだ。2018年以降、NEVの販売支援を目的とした補助金額は、段階的に減額されるとともに、補助金支給の技術条件も厳格化されている。航続距離の長い電池を搭載すれば、より多額なNEV補助金を獲得できるため、NEVメーカーの電池調達先は大手電池メーカーに集中し始めている。その結果として中国政府の補助金で大きく成長を遂げつつあるのが、現在のCATL社と言われている。コロナ禍の影響でNEV補助金は継続されているが、これがなくなれば中国国内市場では外資系企業と向き合わざるを得ない。いざ、勝負の時が今来ていると言ってもいいが、今は全く持って動じていない。

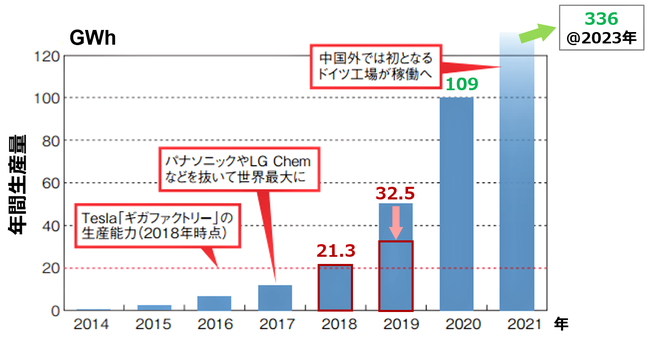

CATLの生産能力は、何と2023年336GWh!

2020年6月末時点でCATLの従業員は2.5万人を超えている。研究人員は国内外からスカウトして何と電池関係だけで約5,400人と従業員の2割を超えた¹⁾。NEV補助金の廃止有無にかかわらず、CATL社は2021年2月国内3カ所の工場で新設・増設すると発表⁶⁾があった。2020年にも最大1兆円規模の増資投資の計画を発表済みである。図19にはCATL社の生産能力と実績の推移を示した。2023年に生産能力を336GWhまで引き上げる計画だ。中国政府が「2025年までに自動車強国に躍進⁷⁾」させようとしている意図が手に取るように分かる気がする。ただ、生産実績よりも過大な先行設備投資額がどうしても目に付いてしまう。日欧米の資本主義諸国ではこれほどまでの投資は期待できない。少なくとも中国国内販売のEVでは世界の自動車メーカーは、中国政府とCATL社の動きに便乗しようとしているのは明らかだ。図20に示したように、EVにおける最重要部品である電池の差別化はLiBに関しては諦め、CATL1社集中を選択しているように思える。

図19 CATLの生産能力と実績

出典☛日経Automotive(2019年8月号)@日経BP社;p53 より加筆

図20 CATL社と世界の自動車メーカー

出典☛日経Automotive(2019年8月号)@日経BP社;p53 より加筆

CATL社のLiB価格は100$/kWh@2020年、50$/kWh@2025年!

繰り返し説明しているように、EVの三悪と言われているのは、価格・距離・充電の3点である。そのカギを握っているのは電池で、今はCATL社がLiB価格をどこまで下げ、LiB性能をどこまで伸ばそうとしているかに掛かっていると言わざるを得ない。

その中でさすがのCATL社も今回のコロナ禍で苦労しているようだ。2019年に開始されたNEV規制で中国のLiB出荷量は71GWhであったが、2020年1-6月は21.3GWhに留まっている。一方、気になるLiB価格の方は2017年210$/kWhであったのが、2020年には100$/kWhにまで下げてきているようだ⁵⁾。図13で触れた三菱総合研究所の2020年予想値300$/kWhをはるかに下回る100$/kWhで既に取引されているようだ。いつの間にか日本はLiB製造技術だけでなく、価格情報の世界でも取り残されてしまったようだ。

2019年末、Tesla社とCATL社が電池供給について合意した。CATL社が提示したリン酸鉄LiB⁷⁾の電池供給価格は格安の100ドル/kWhであったが、さらにTesla社から20%値引き要請された。CATL社は値引きは応じないとの姿勢は示したが、2020年7月から2年間の供給には応じると発表。価格情報はその後も不明のままだ。

CATL社としては今後大幅な数量増が見込まれるため、コロナ禍さえ乗り越えれば当初考えていたように2025年には無理だと思われていた50$/kWhの水準が視野に入りそうだとしている。そうなると、EV価格にも大きく影響して来る。例えば、ID.3の45kWhの場合、LiBパック価格は71万円であったのが、47万円下がって1/3の24万円となる。したがって、車両価格も381万円から334万円となる。当面ポストLiBの話などは吹っ飛んでしまうような、CATL社の勢いである。今後のCATL社の価格動向、そして世界の自動車メーカーのEV価格に注目していきたい。

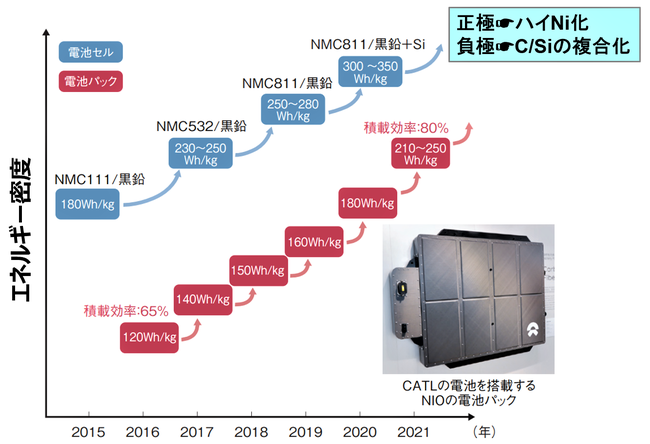

一方、性能についてはCATL社は図21に示したロードマップを発表している。最近の傾向として、正極、負極とも高密度化・高容量化の方向で材料開発が進んでいる。正極側ではハイNi化を進めることでエネルギー密度高められている。これは高価なコバルト量も減らせられる方向でもある。一方、負極側では黒鉛にシリコン(Si)または酸化シリコン(SiOx)を混合・複合化する取り組みで、やはり高エネルギー密度化に取り組んでいるようだ。さらにこれらに、セルの作動電圧の上限を引き上げる高電圧化も必要に応じて組み合わせ、EV用LIBのさらなる高エネルギー密度化を狙う動きが活発になっている。例えば、NMC811/黒鉛+SiのLiBでは、従来のNMC111/黒鉛に比較して、エネルギー密度が約2倍に向上するとしている。これらの動きは単にCATLだけでなく、日韓をはじめとする世界の電池メーカーが取り組んでいる内容でもある。ここに来て、LiB価格は210$/kWh➡50$/kWhと1/4に、LiB性能であるエネルギー密度は2倍という値は見えてきた。2030年に向けてこれからがEV用電池開発の勝負所だ。@2021.2.19記、2021.3.2修正

図21 CATLのLiBロードマップ

出典☛日経Automotive(2019年8月号)@日経BP社;p54 より加筆

《参考文献および専門用語の解説》

1)「中国CATLの知られざる正体」週刊エコノミストOnline@2021.2.6

2)CATL☛Contemporary Amperex Technologyの略。中国名は寧徳時代新能源科技股(ねいとくじだいしんのうげんかぎこ)は中国にある世界最大手の電気自動車用の電池メーカー

3)TDK☛東京電気化学工業株式会社の略。1935年設立の半導体等の電子素材部品の製造と販売。

4)リチウムポリマー電池☛電解質にポリエチレンオキシドやポリフッ化ビニリデンからなるポリマーに電解液を含ませてゲル化したものであり、本質的にはリチウムイオン二次電池と変わりはない。@Wikipedia

5)「中国巨大電池メーカーが今「世界進出」を急ぐ訳」東洋経済[email protected]

6)「中国CATL。車載電池を増産 4700億円投資」日本経済新聞@2021.2.3

7)例えば「中国が自動車産業の中長期計画、自動車大国から「強国」へ」日経XTECH@2017.5.12

8)リン酸鉄リチウムイオン電池☛近年、アメリカや中国で採用が増えている。電圧は3.2Vとやや低いが、レアメタルを使用しないため材料原価低減が可能。電気伝導性が低いことが課題とされていたが、活物質の微細化と表面の炭素コートの採用により改良。