3-6 中国に集まるLi化合物

元々Liは塩水として南米、鉱物として豪州から生産!

さて、LiBの中で正極活物質に使われるリチウム酸化物とバインダーに用いられるPVDFが高価な材料であることが分かった。PVDFはエンジニアリング・プラスティック(エンプラ)の一種で最近では電子材料、電池材料になどに用いられる高価なポリマーである。これについては材料費というよりも生産数量増加による製造方法の合理化で価格を下げる努力をして頂きたい。ここでは、第1に要因であるリチウム酸化物についてもう少し言及していきたい。

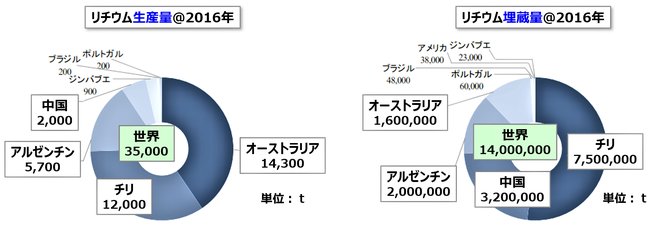

図15に示したように、リチウムは生産量としてはオーストラリアが第1位でチリ、アルゼンチン、そして中国と続く。元々の埋蔵量は第1位のチリに続いて中国、アルゼンチン、オーストラリアとなっている。

図15 Liの生産量と埋蔵量@2016年

出典☛「平成29年度鉱物資源開発の推進のための探査等事業」(株)三菱総合研究所@2018.3.23

図16に示したように、リチウムは金属類の中でも最も比重が軽い金属であり、反応性が非常に高い。地球上では海水に含まれるリチウムの総量は非常に多く2,300億トンと推定。ただし、非常に濃度が薄く、約0.14 - 0.24ppm程度。一方、地殻中のリチウム濃度は重量濃度であり、約20 - 70ppmにわたると見積もられている。地殻中の火成岩を構成する元素であり、中でも花崗岩で最大の濃度となる。したがって、地球上ではリチウムは塩水または鉱物中に存在している。

図16 リチウムLiとは

出典☛「リチウム」@Wikipedia より加筆

LiB原材料のコストは中国に握られている?

図17にリチウムのトレードフローと言われる物の流れを示した。主に塩水中に含まれるれリチウムは南米を中心に産出され、鉱物中のリチウムはオーストラリアで採掘されている。ただし、リチウムは単体としては抽出は難しく、化合物炭酸Li、水酸化Liとしてトレードフローの中を動く。炭酸Liはチリ、中国から、水酸化Liは中国、アルゼンチンから共に日本、韓国などに輸出されている。ここで、重要なことは中国は主要な埋蔵国であり、産出国でもあるということだ。さらに中国はリチウム化合物である炭酸Li、水酸化Liを2016年時点で世界の30%も輸出している国なのである。LiBはコスト構成の中で材料が占める割合が2025年では40%強も占めると予測されている。LiBの量産効果が期待できるコストが60%、材料費が40%となると、俄然中国がLiB価格を下げられるポテンシャルが高い国として、非常に有利になるのは目に見えている。@2021.2.16記、2021.3.2修正

図17 中国に集められているリチウム化合物

出典☛「平成29年度鉱物資源開発の推進のための探査等事業」(株)三菱総合研究所@2018.3.23

《参考文献および専門用語の解説》

1)「平成29年度鉱物資源開発の推進のための探査等事業」(株)三菱総合研究所@2018.3.23